长安东风势成巨无霸,继续内耗还是破局自救?丨正经深度

文丨古芳 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为3200字)

【正经社“汽车淘汰赛”观察之29】

中国最大的汽车公司巨无霸要来了。

早在今年初,市场就不断传出长安汽车与东风汽车这两大国资车企即将合并重组的消息。

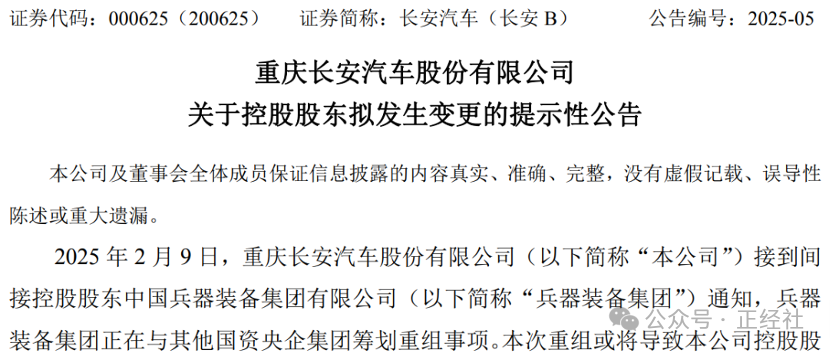

2月,长安汽车与东风汽车曾同步发布《关于间接控股股东筹划重组事项的提示性公告》,宣布各自母公司正筹划战略重组。

正经社分析师注意到,一旦两者合体,其汽车年销量将直逼500万辆,规模直逼大众、丰田。

对此,市场普遍的疑问是,二者会是谁合并谁?算是“强强联手”还是“弱弱联手”?

疑问明显来自2024年两组颇有冲突性的反差数据:长安汽车,一边是以268.4万辆创下七年销量峰值,另一边是归母净利润同比大跌35.37%(2025年Q1单辆亏损63元);东风汽车,一边是凭借70.2亿元政府补贴勉强扭亏为盈,另一边是岚图年销8万辆的成绩,竟不及理想汽车单月销量的零头。

不难发现,重组动作的本质,是两大央企在新能源转型深水区的背水一战。

长安困局,十多个子品牌大幅内耗

汽车行业最怕的事情,是规模焦虑”撞上”利润生死线。

不巧的是,这恰好被长安汽车碰上了。

销量创新高与利润腰斩的事实,构成了长安汽车2024年业绩报告的主要特点。具体看,全年累计销量268.4万辆,同比增长15.6%,排名中国品牌第五;利润却是用“断崖式下跌”来形容一点也不过,归母净利润从2023年的113.31亿元大跌至73.21亿元,跌幅达35.37%,假设再剔除掉20.9亿元的长安福特投资收益,主营业务亏损已超40亿元。

虽然财报显示,长安汽车2025一季度的扣非净利润接近8亿元,同比大幅增加,但主要是2024年1季度的基数小、只有1.117亿元导致,且略低于去年第四季度的9亿元。

悖论的根源在哪里?答案是,新能源汽车业务可能拖了后腿。

公开资料显示,承载长安汽车电动化转型的深蓝汽车与阿维塔,2024年合计亏损超55亿元,相当于每天烧掉1500万元,而近三年累计亏损超140亿元。

其中,深蓝汽车全年销量8.4万辆,仅完成28万辆目标的30%,远低于吉利银河(年销16万辆)、比亚迪海洋网(年销98万辆)的表现;阿维塔更陷入“高端化难产”,月均销量不足5000辆,2024年累计交付5.8万辆,不及理想汽车12月单月销量(4.5万辆)。

另一方面,为了支撑销量,长安汽车不得不对主力燃油汽车实施“内卷式降价”:CS75 PLUS终端均价从2023年的9.2万元跌至6.41万元,降幅达30%,直接影响毛利率,而其新能源车型毛利率也远低于行业平均15%的水平。

这种“左手燃油汽车流血,右手新能源烧钱”的双线作战,让长安汽车陷入“卖得越多、投得越多、亏得越狠”的循环,或多或少导致2024年经营性现金流锐减超七成,并暴露出资金压力。

正经社分析师认为,如果往深一点看,长安汽车患上了多品牌战略“虚胖症”,换句话说,需要平衡十多个子品牌的内耗困局。

目前,长安汽车从高端新能源阿维塔、深蓝、启源,到主流燃油汽车长安乘用车、长安福特、长安马自达,再到商用车凯程、轻型车跨越,共计十来个子品牌,覆盖从5万元到50万元价格带。

然而,繁荣背后是严重的定位重叠与资源分散:

深蓝主打15万-25万元纯电市场,启源聚焦10万-15万元增程市场,二者在A0级轿车领域形成直接竞争;阿维塔依托华为智选模式冲击30万元以上高端市场,却与岚图、问界等形成“内战”。

这种“摊大饼”式的品牌扩张有可能带来三大后遗症:

(1)研发资源分散,每个新能源品牌年均研发投入不足20亿元,不及特斯拉单季度研发费用(2024年Q4为25亿美元);

(2)渠道重复建设,比如,有的深蓝与启源在部分城市的4S店距离不足500米,可能导致经销商利润被摊薄;

(3)影响品牌认知区隔,消费者可能难以区分深蓝“科技普惠”与启源“数智生活”的差异化定位,最终陷入“高端上不去、中端守不住、低端不赚钱”的尴尬境地。

对比长城汽车“一个长城=哈弗+魏牌+欧拉+坦克”的相对聚焦策略,长安汽车的多品牌战略更像是“为了高端而高端”,很难规避“大而不强”。

正经社分析师发现,更大的担忧,来自对未来的投入,也就是自研滞后与生态依赖的双重枷锁。

尽管长安汽车宣称“未来十年将投入2000亿元打造智能化与飞行汽车”,但2024年实际研发费用仅151.58亿元,同比增长10%,远低于比亚迪同期30%的增幅,在12家主流车企中排名也不算特别靠前。

考虑到目前长安汽车还入股了华为的引望,深蓝和阿维塔也会采用华为的诸多技术和零部件,这种既自研又用他人核心技术的办法,会不会类似联想当年的“贸工技”?

长安汽车内部只有平衡好不同产品线和不同品牌以及不同研发主体之间的微妙关系,才能更好地打造有爆发力的产品。

那么,将要与之携手的东风汽车,能力又如何?

重组只欠“东风”,销量七连降会成好伴侣?

既然是长安汽车联姻的“对象”,不妨看看这家老牌车企的实力底蕴究竟如何。

财报显示,2024年,东风汽车的研发投入为87.6亿元,主要用于新能源研发;自主乘用车销量为43.89万辆,同比增长26.4%;毛利率为12.9%,同比增长8.4%。

这组数据看起来不错,但仔细深挖可以发现两个问题:

其一,2024年全年累计销量为189.6万辆,同比下滑9.2%;连续七年下滑,比2017年的328.4万辆,少卖了将近139万辆;

其二,2024年财报中的“5800万元净利润”堪称年度最具迷惑性数据——若剔除70.2亿元政府补助,主营业务亏损达69.62亿元,而且这已是主营业务连续多年亏损。

到了今年一季度,销量为38.8万辆,同比下滑25.68%,除岚图由于交付规模的基数不大而持续保持增长外,其他板块情况并不乐观。

用其财务控制部总经理廖显志的话来看,是“与新能源行业头部企业相比,我们的毛利率水平差距有限,主要差异体现在规模效应方面”。

正经社分析师认为,如今从销量成绩看,东风汽车的确存在这种不好治愈的老毛病。但透过现象看本质,其症结,实则是合资神话的崩塌,以前那种“躺着就赚钱”的时代已经一去不复返了。

比如,日产品牌因长期忽视中国市场需求,2024年销量同比下滑29.2%,天籁、奇骏等主力车型月销不足5000辆;本田稍好但也下滑12.7%,CR-V新能源车型因定价过高(22万-26万元),年销仅3.2万辆,不及比亚迪宋PLUS单月销量。

两大合资品牌的销量之和刚过百万辆,而在辉煌期这两大品牌占比曾高达66%,销200万辆。

虽然岚图汽车2024年销量达到8.5万多辆,但这个规模相比其他造车新势力要小得多,用其高管自己的话讲,岚图在追求规模上还有很长的路要走。

如果长安汽车与之合并,不少人质疑的是,两者之间今后要如何取长补短,才能创造“1+1”>2的效应?

了解汽车行业的人都知道,汽车工业十分复杂,造车更需要消耗大量的资源,特别是在新能源汽车智能化加快的时代,聚焦主线,防止内耗已经成为业内共识。

并且,车企重组整合并不是简单的合同签字游戏,长安系与东风系在管理文化、组织流程、品牌架构、市场策略等方面尚存在深层差异,在维持现有业务运转的同时,尽快完成架构重塑,将是摆在双方面前最现实的难题。

正经社分析师认为,鉴于具体进展和进一步的消息尚无定论,这一场重组,既可能是资源整合、能力扩容的起点,也可能成为管理复杂、成本刚性上升的开端。

比如,长安汽车总部位于重庆,近年来推行“去国企化”改革,引入了互联网企业考核机制,还成为最先与华为开展合作的主流车企,效率上以及对技术的拥抱态度上明显快于其他国企车厂。而东风汽车总部在武汉,主要是传统国企科层制。

与此同时,长安汽车近年来聚焦增程混动(深蓝、启源主力技术),而东风汽车押注氢能与纯电,两者在三电系统、智能座舱等领域暂时也还缺乏协同。例如,长安汽车的七合一电驱系统与东风汽车的扁线电机技术无法共享;研发团队分属重庆、武汉两地,文化差异会不会导致协同效率低下?

当然,要解决的难题不止于此。

品牌矩阵如何规划同样需要思考。长安深蓝(15万-25万元纯电)与东风岚图(20万-35万元增程/纯电)在B级车市场直接竞争,阿维塔(30万-40万元华为智选)与奕派(25万-35万元自主高端)是“同门相杀”。

参考Stellantis合并后淘汰DS、欧宝等边缘品牌的经验,预计长安阿维塔与东风岚图会有一个明显的资源倾斜竞争。

这一切,最终都取决于合并后的管理机制与运营能力。【《正经社》出品】

参考阅读:

1. 《长安陷入车机“升级门”,传统车企何以又添新顽疾?丨正经315》

2. 《160亿再战新能源,一汽东风长安组团,遭遇两大拦路虎》

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

申请转载、对稿件有异议或投诉,欢迎联系微信号fxyayaya